Les métiers créatifs du secteur textile sont divers et variés et surtout ne peuvent pas être exercés sous le même statut juridique. Ainsi, Designer Textile, Styliste, Modéliste, Couturier(e) et autres freelances ou independants…. pourront :

- relever soit des Urssaf soit de la Maison des Artistes,

- exercer en indépendant, en société, sous contrat de portage salarial,

- se créer auprès des Urssaf, de la chambre du commerce ou de la chambre des métiers.

Face à toute cette jungle, il était temps de débroussailler cette multitude de régimes et de statuts d’autant que le régime de la Micro Entreprise est venue perturber tout ce petit milieu.

Ne confondez pas le juridique, le fiscal et le social : Tous vos travaux, ou presque, sont protégés par le Code de la Propriété Intellectuelle (CPI), que vous releviez ou non du régime des artistes auteurs de la Maison des Artistes.

Il existe 3 régimes fiscaux reproductibles selon les différents statuts :

- le réel : vos revenus sont évalués en fonction de votre chiffre d’affaires diminué de vos dépenses

- le micro : ne concerne que les artistes auteurs relevant des BNC (Bénéfices Non Commerciaux) où vos revenus sont évalués en fonction de votre chiffre d’affaires diminué d’une base forfaitaire de frais de 34 %

- la micro entreprise : regroupe un régime micro fiscal et micro social, indépendants l’un de l’autre, le régime micro fiscal ne pouvant pas s’appliquer à chaque fois

Enfin, ne confondez pas statut et régime :

- un statut est un choix que vous pouvez faire en fonction des contraintes législatives : exercer sous le statut de la Sarl, la sas ou la profession libérale ;

- un régime est souvent la conséquence du choix du statut : si je suis en Sarl ou profession libérale, mon régime social sera celui des TNS (Travailleurs Non-Salariés), si je suis en SAS, mon régime social sera le régime général et il en sera de même si je relève de la Maison des Artistes.

La Maison des Artistes : quels freelances est concerné par ce statut ?

Très convoitée par son faible coût de charges sociales et un régime social proche de celui des salariés, la Maison des Artistes ne pourra concerner que les designers textiles et surfaces (papier peint, vaisselle, papeterie, ….). Ainsi, si vous dessinez un motif de tissu, une grille jacquard, des cartons pour des dentelles, des motifs de vaisselle ou de papier peint …. vous relèverez du régime social de la MDA.

Si vous dessinez la forme d’un vêtement, fabriquez des patrons, des prototypes, faites de la recherche de tendances ou sourcing matière… ce régime social vous sera interdit.

La Maison des Artistes est un régime social qui concerne uniquement les artistes auteurs qui relèvent des Professions libérales imposées dans la catégorie des BNC (Bénéfices Non Commerciaux) en réel ou en micro.

Pour relever de ce régime, il faudra passer par une période probatoire (actuellement soumis à des précomptes de charges sociales mais qui pourrait disparaître prochainement).

A l’issue de l’année de cette période d’assujettissement, et sur présentation d’un dossier administratif et artistique, vous pourrez être affilié. Attention alors de soigner la forme de votre facturation et de votre dossier artistique.

Pour en savoir plus sur la Maison des Artistes : Maison des artistes / Agessa : j’y comprends rien mais je veux tout savoir !

Maison des artistes / Agessa : j’y comprends rien mais je veux tout savoir !

Fiscalement, l’artiste auteur relèvera des Bénéfices Non Commerciaux (BNC) qu’il soit au régime du réel ou de la Micro BNC.

Profession libérale : qui est concerné par ce statut ?

Les stylistes et les modélistes qui ne peuvent pas relever de la MDA, pourront opter pour le statut de la profession libérale.

Suite à la réforme du régime de la Micro Entreprise (ex Auto Entreprise) ils ne le pourront fiscalement que s’ils souhaitent relever du réel. Le régime micro BNC a été supprimé au profit de la Micro Entreprise.

Socialement, ils relèveront des TNS (Travailleurs Non-Salariés) et cotiseront au SSI (ex RSI).

Attention, s’agissant d’une activité libérale, il ne sera pas possible de produire des pièces en de multiples exemplaires et de les vendre ; il s’agira alors d’une activité commerciale qui relèvera de la chambre du commerce ou chambre des métiers.

La Micro Entreprise : une solution pour les freelances du textile ?

Si la Micro Entreprise (ME) brille par sa simplification, qu’on ne s’y trompe pas, elle recèle de nombreux pièges.

La ME n’est pas un statut mais un régime. A ce titre, il sera possible d’exercer une activité libérale ou commerciale sous ce régime. Sa création est ultra simple.

Il s’agira, ensuite, de s’acquitter mensuellement, et plus généralement trimestriellement, de ses charges sociales et de son impôt par le mécanisme du prélèvement libératoire.

Mais attention, la réforme des ME de 2017 est venue complexifier le régime tout en doublant le seuil de franchise (70.000 euros pour une activité de prestations de services, 170.000 pour une activité commerciale).

Ainsi :

- à compter de 35.200 euros de chiffre d’affaires (ou 91.000 euros), vous serez contraint de facturer la TVA et donc de tenir une comptabilité.

- Au-delà de 26.791 euros de revenu imposable par nombre de part dans le foyer fiscal, il ne sera plus possible de relever du régime micro fiscal qui sera substitué par le barème progressif de l’impôt sur les revenus, beaucoup moins intéressant,

- Lorsque dans le foyer fiscal il existe d’autres revenus, le prélèvement libératoire n’est pas si libératoire que cela car il s’agira alors de payer un complément d’impôts sur les revenus.

SARL ou SAS : un statut pour les freelances textile ?

« Mettre les p’tits plats dans des grands », c’est un peu l’idée lorsque le freelance du textile décide d’exercer sous une forme sociétale de type Sarl (Eurl s’il est tout seul) ou SAS (SASU s’il est tout seul).

Ainsi, en plus de son activité intellectuelle, il pourra :

- produire des pièces et les revendre en de multiples exemplaires

- acheter et revendre les pièces des autres ou de la matière première comme du tissu

- signer un bail commercial pour avoir une boutique

- s’associer avec des investisseurs ou simplement avec un autre entrepreneur par affinité professionnelle et créer des synergies

- Limiter les risques en cas de cessation de paiement

Mais attention, créer une société génère des coûts plus importants : frais de création, capital à constituer, comptabilité et bilan plus lourds.

Cette décision ne sera pas à prendre à la légère et devra être principalement initialisée par :

- Une problématique de crédibilité,

- Une recherche d’optimisation fiscale et sociale quasi impossible en entreprise individuelle,

- La mise en place de synergie par association,

- Le respect de la législation concernant les activités commerciales interdites en profession libérale.

Le portage salarial : une alternative à l’entrepreneuriat ?

Pour ceux qui craindraient d’entreprendre, qui seraient incertains sur leur projet, le portage salarial leur permettra :

- d’adresser une facture à leur client par l’intermédiaire de l’entreprise de portage,

- d’être rémunéré sous forme d’une fiche de paye facilitant l’activation de ses droits à indemnités chômage.

Mais le portage salarial est coûteux. Sur une facturation de 1000 euros HT, l’entreprise de portage retiendra :

- 10 %, en moyenne, de commission, soit 100 €

- 40 % de charges sociales patronales, soit ((1000 – 100)/1,40) X 40% = 257 €

- 28 % de charges sociales salariales, soit (1000 – 100 – 257) X 28% = 180 €

Il restera donc dans votre poche : 1000 – 100 – 257 – 180 = 463 euros, soit plus de 53 % de charges contre 28 % en MDA ou 40 % en gérant de Sarl.

De plus, il sera difficile de se constituer une notoriété avec une marque puisque c’est l’entreprise de portage qui facturera vos clients bien que ce soit vous qui entreteniez les relations directes avec votre client.

Il n’en demeure pas moins que l’activation des indemnités chômage est un critère important face à un démarrage ou une activité précaire.

La polyactivité : une problématique entre compatibilité et cumul

La France est le pays des « compartiments »…. chaque compartiment pour une activité et dans certains cas, il est difficile, voire interdit, de réunir plusieurs activités sous un même statut.

Ainsi :

- il est interdit d’être gérant majoritaire de Sarl et Micro Entrepreneur simultanément…. mais on peut cumuler Président de SAS et Micro Entrepreneur,

- Il est interdit d’être entrepreneur individuel (activités de prestations de services ou commerciales) en réel et en micro en même temps…. mais on peut exercer une activité de services et commerciale sous un même régime Micro Entrepreneur,

- De nombreuses activités sont impossibles lorsqu’on relève de la Maison des Artistes et que lesdites activités n’apparaissent pas dans la liste des activités accessoires…. mais rien n’empêche sous un même statut BNC d’être à la fois à l’Urssaf et à la MDA.

Bref, on le comprendra, en entreprise individuelle, la polyactivité apporte souvent des contraintes, des complexités voire des impossibilités qui ne trouveront leurs solutions que dans la création d’une société commerciale de type Sarl ou SAS qui permettra de tout faire.

Polyactivité des freelances textiles : gérer création et vente de produits

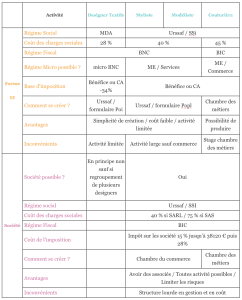

Tableau de synthèse du statut des freelances

Pour résumer et mieux comprendre toutes les solutions proposées, vous trouverez ci-dessous un tableau de synthèse.

La diversité des métiers du textile est « récompensée » par une multitude de statuts et de régimes où chacun, je l’espère, trouvera son compte.

Il s’agira préalablement de réfléchir à son projet, son activité, son produit ou son service et de choisir la solution qui apportera la ou les meilleures solutions.

Il s’agira d’anticiper les contraintes, les obligations mais aussi les avantages et inconvénients de la ou les solutions retenues.

Trouver des missions sur Textile Addict Freelance, la première plateforme des freelances 100% textile.

A lire :